Zeitwert

Was versteht man unter dem Zeitwert von Optionen?

Der Zeitwert von Optionen ist der Teil der Optionsprämie, den ein Käufer zusätzlich zum inneren Wert bezahlen muss. Hierbei besteht ein Zusammenhang zu der Wahrscheinlichkeit, dass der innere Wert vor dem Verfall der Option noch anwächst. Daher haben Optionen mit längerer Laufzeit bei gleichem inneren Wert in der Regel einen noch größeren Zeitwert. Der Zeitwert ist die Differenz aus dem Wert einer Option und ihrem inneren Wert.

Der Effekt des Zeitwertverfalls

Im Gegensatz zum inneren Wert nimmt der Zeitwert allmählich ab, bis er schließlich zum Verfallsdatum den Wert 0 erreicht. Dieser Effekt wird als Zeitwertverfall bezeichnet.

Wieso nimmt der Zeitwert mit fortschreitender Dauer ab?

Bei Optionen handelt es sich um verfallende Vermögenswerte. Dies bedeutet dass sie zu einem Zeitpunkt in der Zukunft keinen Wert mehr besitzen, nämlich dann, wenn sie wertlos verfallen oder ausgeübt worden sind.

Die Wahrscheinlichkeit, dass eine Option aus dem Geld zum Verfallsdatum im Geld liegen wird, nimmt immer weiter ab. Dies liegt darin begründet, dass dem Basiswert weniger Zeit zum Erreichen der Profitzone bleibt.

Die Wahrscheinlichkeit, das Derivat mit einem Gewinn auszuüben, ist also wesentlich niedriger. Daher muss dies auch in der Preisbildung der Option Berücksichtigung finden. Dies geschieht auf der Basis von statistischen Modellen, sogenannten Optionspreismodellen.

Das Verständnis des zentralen Konzepts der Preisbildung auf Grundlage des Zeitwerts ist von außerordentlicher Wichtigkeit für den erfolgreichen Optionshandel. Häufig macht der restliche Zeitwert den Unterschied zwischen einem profitablen Trade und einem Verlust. Deswegen muss man lernen, geeignete Optionskontrakte zu finden, die nah am Geld liegen und gleichzeitig noch ausreichende Restlaufzeiten ausweisen. Betrachten wir einige zentrale Eigenschaften der Entwicklung des Zeitwerts.

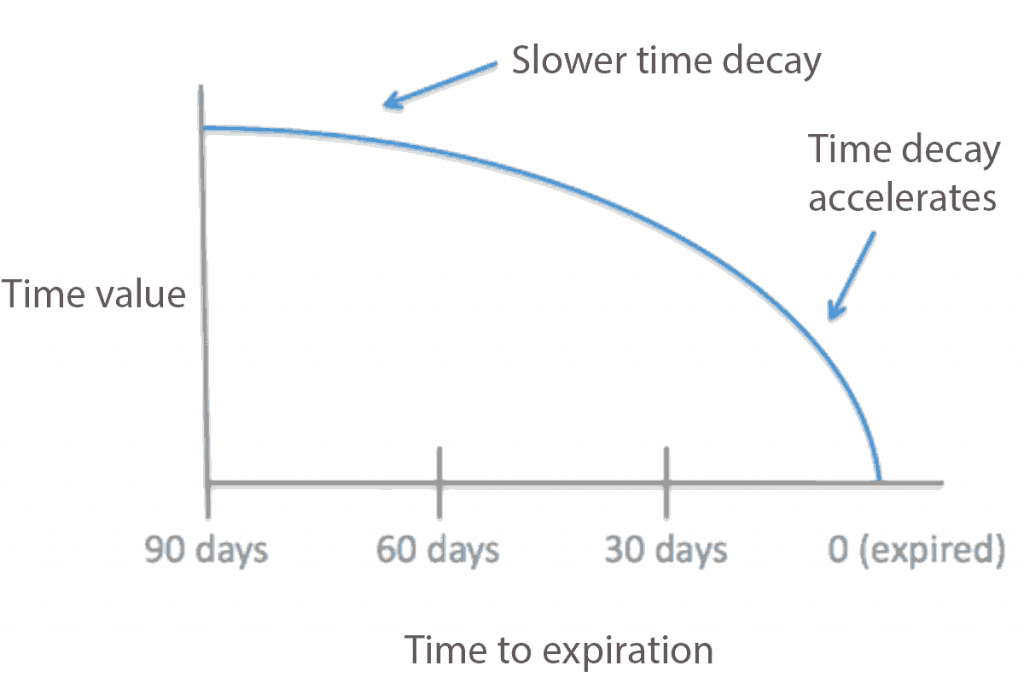

Nimmt der Zeitwert von Optionen linear ab?

Nein. Optionen, die kurz vor dem Verfallsdatum stehen, leiden unter einer wesentlich stärkeren Abnahme ihres Zeitwerts. Sobald wir uns dem Verfallsdatum nähern, ist einfacher vorhersehbar, ob der Kontrakt im Geld oder aus dem Geld endet.

Generell können wir folgende Beobachtung machen:

- Insbesondere wenn eine Option aus dem Geld ist, beschleunigt sich der Zeitwertverfall innerhalb der letzten zwei bis drei Monate. Darum kann es sinnvoll sein, den Kontrakt früher zu rollen.

- Wenn eine Option tief im Geld liegt, dann nimmt der Zeitwert generell schneller ab als bei Optionen nahe am Geld.

Welche Parameter beeinflussen den Zeitwert?

Zahlreiche Aspekte beeinflussen den Zeitwert. Als zentrale Parameter sind zu nennen:

- Die Zeit bis zum Verfallstermin

- Die implizite Volatilität

- Der Preis des zugrundeliegenden Basiswerts sowie der Strike-Preis

- Der Zinssatz am Fx-Markt (Swap Rates für Währungspaare)

Die implizite Vola misst die zu erwartende Volatilität des Basiswerts über die Lebenszeit der Option.

Berechnung des Zeitwertverfalls

Der Zeitwertverfall einer Option kann quantifiziert werden. Die Stärke des Zeitwertverfalls wird mit dem griechischen Buchstaben Theta gemessen (gebräuchlicherweise wird der Buchstabe Θ verwendet). Theta bestimmt den täglichen oder wöchentlichen Verlust des Zeitwerts unter der Annahme, dass alle anderen Parameter gleich bleiben.

Ferner existiert folgende Beziehung:

Zeitwert = Optionswert – Innerer Wert

Rechner Zeitwert

Option-Price.com ist ein bekannter Rechner für europäische Optionen.

Die CBOE bietet einen weiteren Rechner zur Bestimmung des Zeitwerts und Theta.

Ein kostenloses Windows-Programm von OTrader Software.

Abschließend möchten wir noch erwähnen, dass der Zeitwert von Optionen nichts mit dem Zeitwert des Geldes zu tun hat. Der Zeitwert des Geldes beachtet die Änderung des Geldwerts bei fortschreitender Zeit, insbesondere auf Basis des Zinssatzes. Dahingegen verwenden Optionspreismodelle den Zeitwert zur Abbildung der Wahrscheinlichkeit, dass eine Option einen Profit generieren wird. Dies sind unterschiedliche Konzepte.